4月中厚板及低合金板呈“V”走势。上旬,清明节前钢价跌至低谷,螺纹产量处于低位,钢市疲软生意萧条;节后,多头护盘强劲拉涨,投机需求活跃,各地钢价大幅反弹。中旬,期螺短暂休整,钢市涨后消化,随后盘面再度拉升,国内钢价继续上涨。下旬,盘面多空博弈激烈,南方局部持续强降雨,原料上涨成本支撑,获利资源低价兑现,钢价步入窄幅震荡调整期。

据本站商品行情分析系统,普中板(材质:Q235B;规格:20)月初(04月01日)价格为3732元/吨,月末(04月28日)价格为3782元/吨,较月初涨1.34%。

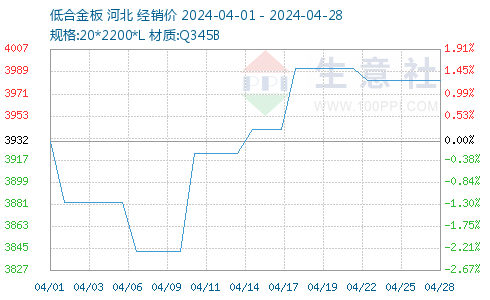

据本站商品行情分析系统,锰板(材质:Q345B;规格:20*2200*L)月初(04月01日)价格为3932元/吨,月末(04月28日)价格为3982元/吨,较月初涨1.27%。

一、影响因素

1、原材料

钢柸:4月份钢坯市场强势运行,截止4月26日,唐山地区普碳方坯出厂价格3480元/吨,较上月末大涨230元/吨。截止4月26日唐山主要仓库及港口同口径钢坯库存88.05万吨,较前一周减少1.97万吨。从目前行情来看,随着部分钢企高炉陆续复产,后期钢坯供给存增量预期;而下游需求方面,因五一假期临近,加之近期下游成本压力得到一定缓解,后期不排除出现节前补货行情,但基于目前下游整体厂内库存相对高位,补货量或有限。综合来看,预计短期全国钢坯价格或呈现震荡调整走势。

焦炭:据本站商品行情分析系统:2024年4月焦炭市场共提降一轮,提涨三轮,市场价格较上月累计提涨200-220元/吨。月初时焦炭市场延续前期偏弱走势,第八轮提降迅速落地,焦化企业开工率保持在63%左右的低位运行,多数焦企亏损,煤焦钢产业链整体走势偏弱。至4月中旬开始终端消费市场开始回暖,钢厂开工率稳步回升,对原料焦炭补库需求释放,采购积极,同时期原料焦煤价格开始上涨,成本面支撑较强。在需求和原料双重利好支撑下,焦企挺价心态增强,开启首轮提涨,并在半月内连续提涨三轮。加上临近五一假期,钢厂普遍有节前备货需求,贸易市场也开始积极入市询货,焦企库存明显下滑,惜售心理增强。后市方面目前焦炭市场目前供紧需增,短期内受焦煤价格较高影响,焦企利润偏低,整体开工依旧偏低,供应紧张影响下预计短期内焦炭市场稳中偏强运行

2、供需方面

国家统计局数据显示,2024年3月份,我国粗钢产量8827万吨,同比下降7.8%;3月份全国粗钢日均产量284.7万吨,环比上升1.7%;1-3月,我国粗钢产量25655万吨,同比下降1.9%。

2024年3月份,我国生铁产量7266万吨,同比下降6.9%;3月份生铁日均产量234.4万吨,环比下降0.09%;1-3月,我国生铁产量21339万吨,同比下降2.9%。

2024年3月份,我国钢材产量12337万吨,同比增长0.1%;3月份钢材日均产量397.9万吨,环比上升11.9%;1-3月,我国钢材产量33603万吨,同比增长4.4%。

3、国内进出口

海关总署数据显示,2024年3月中国出口钢材988.8万吨,较上月增加271.8万吨,环比增长37.9%;1-3月累计出口钢材2580.0万吨,同比增长30.7%。3月中国进口钢材61.7万吨,较上月增加8.7万吨,环比增长16.4%;1-3月累计进口钢材174.8万吨,同比下降8.6%。

二、分析与预测

据中钢协统计,4月中旬全国日产粗钢253.32万吨、环比增长0.26%;在需求端,一季度房地产开发投资同比下降9.5%、跌幅同比扩大,但钢材出口势头增长强劲,制造业、基建投资等单月同比增速回升;在政策端,多部门出台政策支持“以旧换新”,多省市调低房贷利率和降低购房门槛,推动和监督重大项目开工建设。综合来看,当前钢企盈利面改善,粗钢产量环比增加,后期供应量将相应增加,需求5月份或将好于3、4月份。在供需均增加的情况下,预计5月份国内中厚板及低合金价格或将向好运行,但涨幅不会很大。

(文章来源:本站)

以上就是关于4月中厚板及低合金板呈“V”走势全部的内容,关注我们,带您了解更多相关内容。