本周(2024年10月14—18日),利空主导,锦纶长丝市场走势延续下行。上游原料市场跌势不止,成本端支撑减弱,下游终端市场需求未有好转,下游厂家多维持刚需跟进,场内交投氛围一般,业者多持谨慎观望态度。

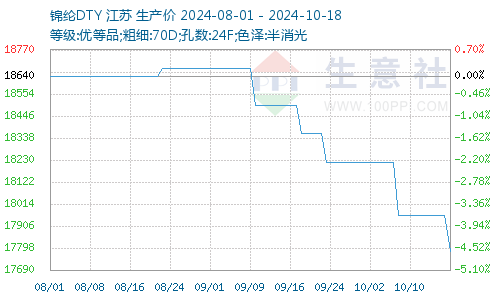

锦纶DTY(70D/24F)价格走势图

据本站商品行情分析系统显示,本周(2024年10月14—18日),锦纶长丝市场价格延续下行。截止2024年10月18日,江苏地区锦纶长丝DTY(优等品;70D/24F)报价17780元/吨,较上周初价格下跌180元/吨,周跌幅1%;锦纶POY(优等品;86D/24F)报价15300元/吨,较上周价格下跌175元/吨,周跌幅1.13%。锦纶FDY(优等品:40D/12F)价格报19300元/吨,较上周价格下跌175元/吨,周跌幅0.92%。

原料弱势延续下行

锦纶长丝产业链价格涨跌图

本周(2024年10月14—18日),锦纶丝原料己内酰胺方面,市场情绪偏空,产业链多持悲观心态,场内供应逐步宽松,价格延续下滑,截止10月18日,本站己内酰胺基准价为11450元/吨,较上周下跌1.08%。

供应需求

本周(2024年10月14—18日),锦纶长丝市场整体供应量平稳,锦纶长丝市场装置大部分稳定运行,目前锦纶长丝市场日开工在8.4成左右运行。需求端,10月纺织传统旺季不如预期,“银十”未现,需求并未实质性好转,叠加成本弱势织造厂商开工多持稳为主,外贸品牌刚需陆续下达,但订单量仍以少量多次模式为主,大货类仍较少。市场信心不足。

后市预测

虽进入纺织传统旺季,下游市场需求将有所好转,但目前没有明显好转迹象,仍以按需采购为主;成本端己内酰胺市场弱势为主,锦纶长丝成本端支撑乏力,场内悲观情绪弥漫,需求难有明显好转,本站分析师预计短期锦纶长丝行情将弱势整理运行为主。

(文章来源:本站)

以上就是关于周评:黑童子技能利空主导 锦纶长丝市场走势延续下行全部的内容,关注我们,带您了解更多相关内容。